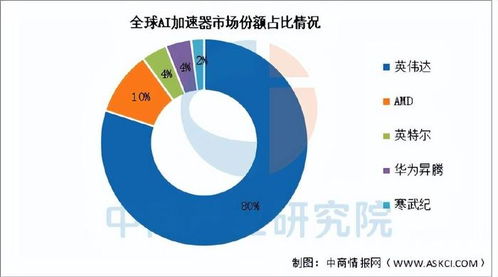

英伟达产业链深度解析 核心供应商、生态布局与未来投资机遇

英伟达(NVIDIA)作为人工智能与高性能计算领域的领导者,其产业链的完整性和技术的前瞻性已成为全球科技产业的风向标。本文将从核心供应商、生态布局、潜在投资窗口以及技术研发四个维度,系统拆解英伟达的产业帝国。

一、 核心供应商:构建算力基石

英伟达的硬件产品,尤其是GPU(图形处理器)和加速计算卡,依赖于一个庞大而精密的全球供应链网络。其核心供应商可分为几个关键环节:

- 芯片制造与先进封装:

- 台积电(TSMC):英伟达最核心的合作伙伴,独家代工其最新的Hopper、Blackwell等架构GPU,采用3nm、4nm等尖端制程。台积电的CoWoS(Chip on Wafer on Substrate)等先进封装技术对英伟达大算力芯片的集成至关重要。

- 三星(Samsung):历史上曾作为部分产品的次要代工厂,是制程多元化的潜在选项。

- 存储与高频宽内存:

- SK海力士(SK Hynix)、美光(Micron):提供HBM(高带宽内存)。HBM是AI GPU的“性能倍增器”,其堆叠技术和带宽直接决定了GPU处理大规模数据的效率。目前SK海力士在该领域占据领先地位,美光也在积极追赶。

- 基板与PCB(印刷电路板):

- 欣兴电子、景硕科技、南亚电路板等:提供ABF(味之素堆积膜)载板,用于承载和连接高端GPU芯片。ABF载板的产能是制约高端GPU出货的关键瓶颈之一。

- 金像电子、健鼎科技等:供应多层、高密度服务器主板PCB。

- 散热与电源管理:

- 奇鋐科技、双鸿科技:提供VC(均热板)等高效散热解决方案,应对GPU高功耗带来的热管理挑战。

- 台达电、光宝科:供应高功率、高效率的服务器电源。

- 组装与系统集成:

- 广达、纬创、英业达、富士康:负责DGX服务器、HGX系统等AI计算平台的最终组装与集成。

二、 生态布局:从硬件到全栈软件

英伟达早已超越单纯的硬件公司,构建了一个以CUDA为核心的、软硬一体的强大生态护城河。

- 软件与平台生态:

- CUDA:最核心的生态基石。这是一个并行计算平台和编程模型,让开发者能够利用GPU进行通用计算。庞大的开发者社区和已构建的代码库形成了极高的迁移壁垒。

- AI与加速库:包括cuDNN、TensorRT、RAPIDS等,针对深度学习、数据分析等场景高度优化,大幅提升应用性能。

- Omniverse:一个用于3D设计协作和数字孪生模拟的实时平台,旨在成为工业元宇宙的“操作系统”。

- NVIDIA AI Enterprise:企业级AI软件套件,简化AI模型的部署与管理。

- 应用层合作与市场拓展:

- 云计算巨头:与AWS、Azure、Google Cloud、Oracle Cloud以及中国的云服务商深度合作,提供基于英伟达GPU的实例服务。

- 垂直行业伙伴:深入汽车(自动驾驶平台DRIVE)、医疗(Clara平台)、金融、机器人(Isaac平台)等,提供端到端的解决方案。

- 初创企业扶持:通过初创加速计划、风险投资(如投资CoreWeave)等方式,培养生态内新兴力量。

三、 潜在投资窗口:机遇与风险并存

基于产业链和生态布局,潜在的投资机会不仅在于英伟达自身,也延伸至其上下游。

- 直接受益的“铲子”供应商:

- 关注技术瓶颈环节:在AI算力军备竞赛中,产能受限或技术门槛高的环节具备更强的议价能力和增长确定性,如 先进封装(CoWoS)、HBM、ABF载板 等领域的头部供应商。

- 业绩验证周期:密切跟踪这些供应商的季度财报、产能扩张计划及与英伟达的订单绑定关系,是重要的投资验证指标。

- 生态赋能与替代机遇:

- 软件与工具链:CUDA生态的繁荣催生了大量基于英伟达硬件的MLOps、AI应用开发工具公司。投资于这些“生态繁荣”的受益者。

- 国产化与第二梯队:在地缘政治和供应链安全考量下,推动GPU、AI加速芯片及上下游(如封装、HBM)的 国产替代 进程,为相关中国公司带来结构性机遇。关注AMD、英特尔等竞争对手在软件生态上的追赶,可能带来的产业链格局变化。

- 风险提示:

- 技术迭代风险:半导体行业技术更新极快,任何在下一代技术竞争中掉队的供应商都可能被淘汰。

- 客户集中度风险:过度依赖英伟达的供应商,其业绩波动与英伟达产品周期高度绑定。

- 宏观与政策风险:全球贸易政策、出口管制可能打断供应链。

四、 技术研究和试验发展:引领未来方向

英伟达持续巨额投入研发,其方向预示着未来计算技术的演进路径。

- 芯片架构:

- 从专注于图形处理的GPU,到支持通用并行计算的GPGPU,再到为AI训练和推理量身定制的 Transformer引擎(如H100、B200),架构创新直指AI负载核心。

- Chiplet(芯粒)与异构集成:Blackwell架构已采用多芯片设计,未来将通过先进封装技术集成更多功能单元(如CPU、GPU、NPU、光互联),实现更高性能与能效。

- 互联技术:

- NVLink:打破PCIe带宽限制,实现GPU间高速直连,是构建万卡级AI集群的基础。

- 光互联与网络:收购Mellanox后,其InfiniBand技术已成为AI工厂的“神经系统”。CPO(共封装光学)等下一代互联技术是研发重点,以解决数据中心内部的数据传输瓶颈。

- 算法与模型研究:

- 不仅提供硬件,更深入参与AI前沿研究,如 大语言模型(LLM)、扩散模型、强化学习 等,并通过优化库和硬件特性(如FP8精度)反哺其产品设计。

- 数字孪生与科学计算:通过Omniverse和针对物理仿真的加速计算,推动气候科学、药物研发、材料发现等领域的突破。

- 量子计算与神经形态计算:

- 布局 量子计算模拟,利用GPU加速量子算法研究和量子计算机的仿真。

- 探索 神经形态计算 等颠覆性架构,为后摩尔定律时代做准备。

###

英伟达的成功,是“硬件+软件+生态”三位一体战略的胜利。拆解其产业链,投资者不仅能看清当前AI算力竞赛中的明确受益者,更能洞察未来计算技术发展的脉络。投资机遇既存在于支撑其硬件帝国的核心供应商中,也孕育于其庞大生态系统的赋能者和因技术多元化、供应链安全需求而崛起的新玩家中。持续跟踪其技术研发动向,是把握下一个计算时代窗口的关键。

如若转载,请注明出处:http://www.tss008.com/product/63.html

更新时间:2026-06-19 00:17:25